Dans un contexte ou les marchés financiers sont en feu, le jeu géopolitique de Poutine (son annonce de ne pas soutenir l’OPEP dans un soutien des cours du baril par une baisse de la production, et la réaction de l’Arabie Saoudite d’accroitre sa production en réponse), rajoute un sacré paquet d’huile au brasier. On a déjà la première conclusion de ces actions avec une baisse de plus de 20% du prix du baril de Brent à moins de $36 (à 15h ce lundi 9 mars, ce qui représente une quasi division par deux depuis un an quand même…).

Mais quelles autres conséquences ? Notre monde économique a tellement tout optimisé ces dernières décennies, qu’un simple virus « grippe » l’économie mondiale, réduisant la croissance attendue, et que les marchés se voient soudainement obligés de revaloriser, amplifiant probablement les risques de récession à laquelle nous faisons tous face dorénavant.

Mais quels peuvent être les canaux de transmission ? Le virus propose une belle analogie tant on est surpris en général de voir les marchés réagir ou provoquer des réactions à des endroits auxquels on n’aurait pas pensé. C’est comme sauter de la Chine à l’Italie… On peut d’ores et déjà s’attendre à une chute violente du marché Américain du Crédit High Yield de par son exposition au secteur du gaz/pétrole de Shiste et sa corrélation traditionnelle aux actions dans les mouvements baissiers. On peut aussi s’attendre à des mouvements sur le USD etc… mais la vraie question est : Quelles seront les conséquences de ces mouvements la ? sur les ETF ? sur les seuils algorythmiques de vente ? Sur les banques qui perdent 10% aujourd’hui en bourse ? sur les entreprises ? sur l’immobilier ? et puis, pourrait-on voir des cadavres sortir des placards comme souvent dans ces situations la ?

Le virus pétrole pourrait avoir des conséquences inattendues à un moment critique ou un autre virus (bien réel celui la) sème déjà la panique dans les populations et sur les marchés. J’en tire trois conclusions à ce stade :

- Ceux qui avaient sorti ce secteur de leur portefeuille d’investissement pour des considérations ESG ont bien fait. C’est facile, c’est complètement inadéquat, mais c’est pas non plus complètement faux…

- La stratégie Best in Class ESG montre ses limites malgré tout, et il faut réfléchir à la différence entre une performance relative et des objectifs absolus de performance financière et extra financière

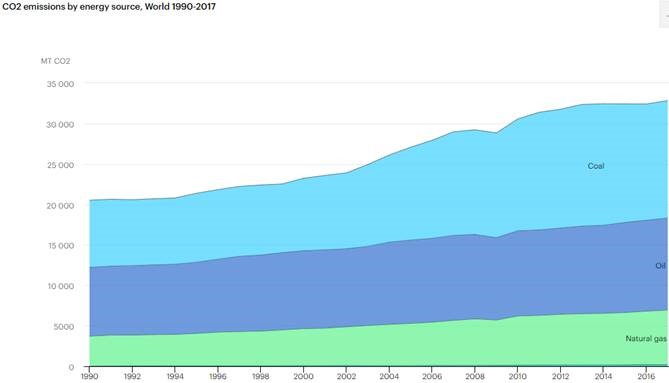

- Enfin, et il est dur de s’en réjouir, ce sera sans doute bon pour la planète, une bonne crise ayant hélas été jusqu’à présent le seul moyen efficace de réduire les émissions annuelles de CO2 de notre humanité (cf. 2008) décidément pas très volontaire.

Il serait quand même temps de passer à d’autres solutions plus conscientes et organisées… C’est aussi ce que nous cherchons à faire avec vous dans Sens&Finance.